19.06.2026 / LA ARGENTINA DE MILEI

El crédito se ahoga en las deudas: la mora de las familias alcanzó un récord y ya golpea a más de 5 millones de personas

La cantidad de hogares con préstamos impagos siguió creciendo y la morosidad bancaria llegó a niveles que no se registraban desde 2004. Los créditos personales y las tarjetas lideran el deterioro, mientras expertos advierten que el endeudamiento limita la recuperación económica.

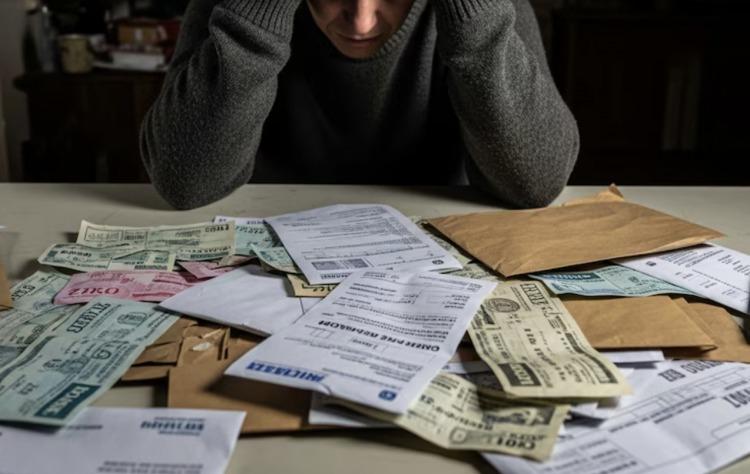

La situación financiera de las familias argentinas volvió a mostrar señales de deterioro. Según el último informe del Banco Central de la República Argentina, la mora de los préstamos otorgados a hogares alcanzó el 12,1% en abril de 2026, el nivel más alto en más de dos décadas. El indicador se triplicó respecto del mismo mes del año anterior, cuando se ubicaba en 3,7%, y acumuló dieciocho meses consecutivos de aumentos.

El incremento de los créditos impagos se produjo pese al crecimiento de la actividad económica durante el período. Los datos oficiales muestran que la irregularidad del financiamiento al sector privado llegó al 7,3%, con una suba de 5,1 puntos porcentuales en comparación con abril de 2025. En el caso de las familias, el salto fue aún más pronunciado, mientras que entre las empresas la mora alcanzó el 3,3%.

Las líneas de financiamiento más comprometidas fueron los préstamos personales, con una morosidad del 14,9%, y las tarjetas de crédito, que registraron un índice del 12,5%. También crecieron los atrasos en créditos prendarios, que llegaron al 7,3%, y en los hipotecarios, que alcanzaron el 1,5%. El escenario refleja las dificultades de amplios sectores para sostener los pagos mensuales en un contexto de fuerte endeudamiento.

Un informe de la consultora 1816 estimó que ya existen más de 5,3 millones de personas con al menos un crédito en situación irregular, considerando tanto entidades financieras como no financieras. Esto implica que el 26,7% de quienes tienen algún tipo de financiamiento registra atrasos superiores a los 90 días. Según la consultora, esta realidad reducirá la cantidad de personas consideradas sujetas de crédito y limitará la capacidad del consumo financiado para impulsar la actividad económica en los próximos meses.

Aunque desde el sector bancario sostienen que la curva de morosidad comenzó a desacelerarse y observan señales de estabilización, los datos de abril muestran que el problema continúa profundizándose. El endeudamiento creciente de los hogares se consolidó como uno de los principales desafíos económicos, con impacto directo sobre el consumo, el acceso al crédito y las perspectivas de recuperación del mercado interno.

Lo más leído